Ostéopathe, psychologue, diététicien, ergothérapeute, psychomotricien… si vous exercez l’une de ces professions en micro-entreprise, vous n’êtes probablement pas soumis à la TVA. Mais savez-vous précisément pourquoi, et sous quelles conditions ? Et êtes-vous au courant que votre mention légale change elle aussi en 2026 ? On fait le point complet.

Beaucoup de professionnels libéraux mélangent deux régimes pourtant très différents :

Concrètement : un consultant en franchise peut, un jour, dépasser les seuils et devenir redevable de la TVA. Un psychologue exonéré au titre de ses actes de soins, lui, le reste indépendamment de son chiffre d’affaires, tant que ses prestations relèvent bien de l’exonération.

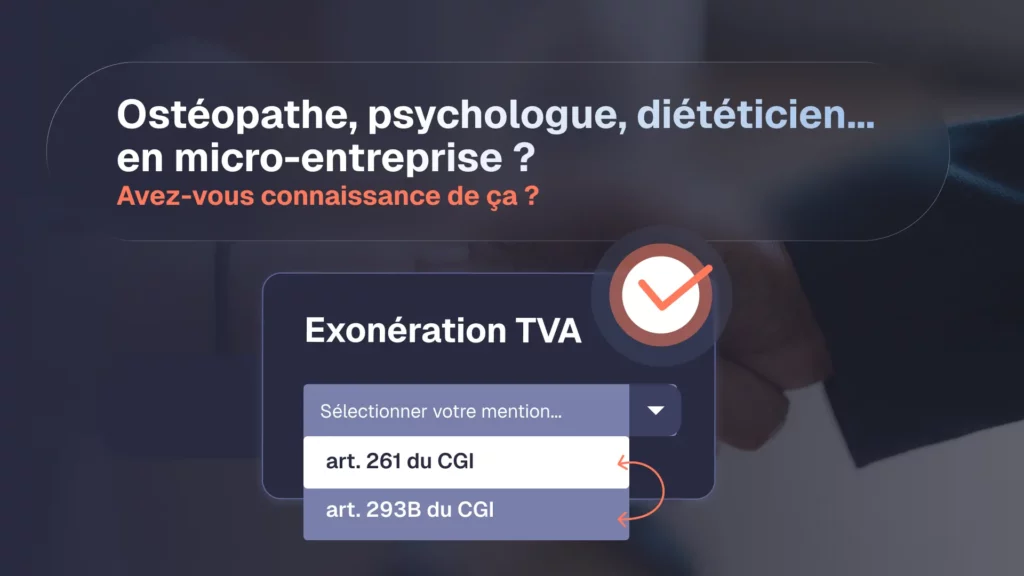

L’article 261 du CGI exonère largement les prestations de soins à la personne réalisées par les professions médicales et paramédicales réglementées, comme les médecins, infirmiers ou masseurs-kinésithérapeutes. Mais dans les faits, la plupart de ces professions ne peuvent pas exercer sous le statut de micro-entreprise : le régime leur est fermé, elles doivent passer par une entreprise individuelle classique ou une société d’exercice libéral.

Si vous êtes micro-entrepreneur, les professions concernées à la fois par l’exonération de TVA et par l’accès au statut sont plus restreintes. On retrouve principalement :

À l’inverse, si vous êtes infirmier, masseur-kinésithérapeute, sage-femme, orthophoniste, pédicure-podologue ou médecin, sachez que le statut de micro-entrepreneur ne vous est de toute façon pas accessible pour cette activité : ces professions doivent exercer sous une autre forme juridique.

Un point important à connaître pour toutes ces professions : seuls les actes de soins à finalité thérapeutique (diagnostic, traitement, suivi de troubles) sont concernés par l’exonération. Une prestation de coaching, de conseil ou de formation qui ne relève pas du soin peut rester soumise à la TVA, ou relever de la franchise en base classique si le volume d’affaires reste faible.

Comme pour la franchise en base, l’article 261 du CGI est concerné par la grande recodification du droit fiscal engagée par l’ordonnance n° 2025-1247 du 17 décembre 2025. À terme, la mention type « TVA non applicable, art. 261-4-1° du CGI » que vous connaissez sera remplacée par une référence au nouveau Code des impositions sur les biens et services (CIBS).

À l’heure où nous écrivons cet article, l’administration a clairement communiqué la nouvelle référence pour la franchise en base classique (art. L. 223-3 du CIBS), mais pas encore, de façon aussi précise, pour cette mention d’exonération spécifique aux soins. Soyez donc prudent avec toute source qui vous donnerait un numéro d’article CIBS trop affirmatif sur ce point précis : mieux vaut attendre la publication officielle de la table de correspondance que de figer une référence prématurément.

Ce qui est sûr, en revanche, c’est que vous n’avez aucune urgence : une tolérance est prévue jusqu’au 31 décembre 2027 pour continuer à citer l’ancienne référence au CGI. Vos conditions d’exonération, elles, ne changent pas d’un iota.

Le 1er septembre 2026 ne marque pas seulement un changement de mention. C’est aussi le début de l’obligation, pour toutes les micro-entreprises et tous les professionnels assujettis, de pouvoir recevoir des factures électroniques dans un format structuré (Factur-X, UBL ou CII), transmises via une plateforme agréée.

Être exonéré de TVA ne vous met pas à l’abri de cette réforme : la quasi-totalité des professionnels de santé libéraux restent assujettis à la TVA au sens de la réforme, même sans en être redevables. Si vous éditez encore vos factures d’honoraires sur Word ou sur un modèle papier, ce fonctionnement va devenir intenable à mesure que la réforme se déploie (réception dès 2026, émission dès 2027 pour les échanges avec d’autres professionnels).

Inutile d’attendre la rentrée pour s’en préoccuper. NeedMe est déjà une solution conforme à cette réforme, grâce à son partenariat avec SUPERPDP, Plateforme de Dématérialisation Partenaire agréée. Vos factures sont prêtes pour la bascule, sans que vous ayez à changer d’outil dans l’urgence. On vous détaille tout le calendrier de la réforme et la manière dont NeedMe vous accompagne dans notre article dédié à la facturation électronique.

Il y a un enjeu propre à votre métier qu’on ne peut pas ignorer : vous manipulez des informations sensibles sur vos patients ou vos clients, souvent couvertes par le secret professionnel ou médical. Le nom d’une personne suivie en thérapie, la nature d’un soin, la fréquence de vos rendez-vous : ce sont des données qui méritent une vigilance particulière.

Il existe un adage bien connu dans le monde du numérique : quand c’est gratuit, c’est vous le produit. Un service qui ne vous fait rien payer doit bien se financer d’une manière ou d’une autre, et la donnée que vous lui confiez (la vôtre, mais aussi celle de vos patients ou clients) fait souvent partie de l’équation. Pour un professionnel soumis au secret professionnel, la question du modèle économique de son outil de facturation n’est donc pas anodine : elle mérite d’être posée avant de faire un choix, quel qu’il soit.

💡 Info : Chez NeedMe, vous pouvez sélectionner directement la mention adaptée à votre situation, franchise en base ou exonération, à la place de la mention par défaut des micro-entrepreneurs. Elle sera mise à jour automatiquement dès que la nouvelle référence CIBS sera officiellement publiée, sans aucune manipulation de votre part.

Et surtout : NeedMe applique une politique stricte de confidentialité. Vos données et celles de vos clients ne sont jamais revendues ni cédées à des tiers à des fins commerciales. Pour un professionnel soumis au secret médical ou professionnel, c’est une garantie qui compte au moins autant que la conformité fiscale.

En résumé

📄 Vous voulez comprendre ce qui change pour les micro-entrepreneurs en franchise classique ? Retrouvez notre article « TVA sur vos factures : ce qui change au 1er septembre 2026 (et pourquoi vous n’avez rien à faire) ».

Source Principale de cet article : impots.gouv.fr

Essayez gratuitement pendant 30 jours, sans carte bancaire et sans engagement. L’idéal pour vérifier que notre solution répond parfaitement à vos attentes. Ne perdez plus de temps avec des outils compliqués. Essayez NeedMe dès maintenant et constatez la différence !